ISO20022 معيار جديد للتواصل بين المؤسسات المالية. جميع المؤسسات المالية في العالم تتحدث مع بعضها عبر شبكات محلية أو إقليمية أو دولية ونُظم مقاصة. ولكل شبكة بروتوكول تواصل وواجهة محددة يتعين على أعضائها الامتثال لها. يُقدّم ISO20022 تنسيقًا قياسيًا لهذا التواصل بنيةً مبنيةً على XML، مع قاموس متفق عليه لدلالات محتوى الرسائل لتفادي الالتباس وتعدد التفسيرات قدر الإمكان.

فيما يخص رسائل SWIFT بين البنوك، يُستخدم الآن ISO15022 (رسائل MT). كانت SWIFT تخطط للانتقال إلى المعيار الجديد في نوفمبر 2022 عبر برنامجها CBPR+ (المدفوعات والتقارير العابرة للحدود)، غير أنه تأخّر إلى مارس 2023.

أما في أوروبا، فنُظم المقاصة المبنية على TARGET2 التي تُشكّل الركيزة الأساسية لمختلف أنواع المدفوعات في SEPA، تستخدم حاليًا بروتوكول SWIFT نفسه (ISO15022). كان الانتقال مقررًا في نوفمبر 2022، إلا أنه تأجّل بدوره إلى مارس 2023.

بما أن SWIFT هي سلطة التسجيل للبرنامج (ويُمثّل دورها إدارة الهجرة العالمية بالنيابة عن منظمة ISO)، يمكن العثور على كثير من المعلومات المتعلقة بالمواصفات والقاموس وحالات الاستخدام وغيرها على موقع swift.com في هذا الرابط.

فوائد ISO20022

تتمحور الفوائد حول تحسين قابلية التشغيل البيني بين المؤسسات المالية والمرونة التي يوفّرها التنسيق الجديد. وتندرج حالات الاستخدام الرئيسية تحت الفئات التالية:

- تحسين المطابقة لدى التجار: حين يستلم تاجر أو مورّد دفعةً من عميل، يُطلَب من العميل إضافة رقم مرجعي أو رقم أمر أو رقم فاتورة في خانة وصف الدفعة. حين يستلم التاجر ملف التسوية من البنك أو PSP الذي يحتوي على تفاصيل جميع المدفوعات، يُطابق أرقام الأوامر أو الفواتير مع الأرقام المرجعية في وصف المدفوعات لتحديد أي منها مسدّد.

قد يكون هذا يسيرًا في حالة دفعة واحدة لكل فاتورة، غير أنه يتعقّد في حالة دفعة واحدة لأوامر أو فواتير متعددة. يُوفّر ISO20022 بتنسيقه المنظَّم الحقول اللازمة لإضافة أكثر من رقم مرجعي وغرض لنفس الدفعة مع تفصيل المبالغ، مما يُسرّع المطابقة ويُيسّر أتمتتها.

- كشف الاحتيال: مع بنية متينة ودلالات واضحة في معاملات الدفع، يمكن تقليص النتائج الإيجابية الخاطئة بشكل كبير. على سبيل المثال، في تنسيق MT القديم، قد تُرفض دفعة لمجرد أن اسم الدائن يحتوي على كلمة "Cuba". أما في المعيار الجديد، فتوجد بنية محددة وواضحة لعنوان المؤسسة المالية.

- مزيد من التحليلات والتحكم في الإنفاق: يُتيح إضافة تحليلات على هذا التنسيق المنظَّم، مع حقول كـ "Purpose" (الغرض)، بناء تطبيقات ذات قيمة مضافة كتطبيقات إدارة الشؤون المالية الشخصية (PFM) أو منتجات البيع التلقائي لعملاء البنك بيسر أكبر.

التنسيقان القديم والجديد

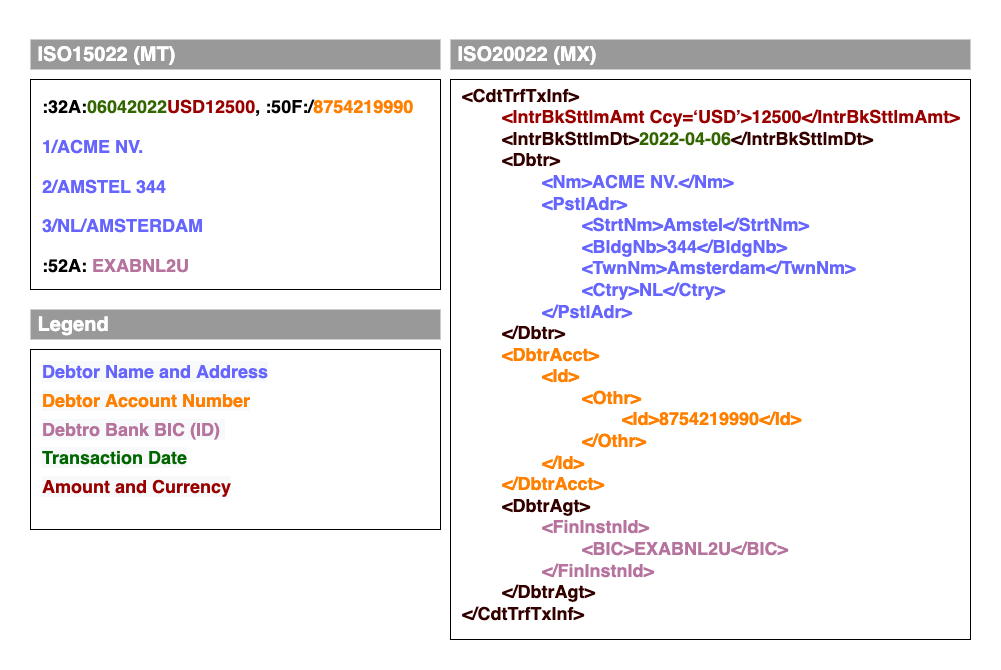

فيما يلي مثال يوضّح كيفية وصف المدين (الجهة المُرسِلة للأموال) في تنسيق MT القديم (ISO15022) في SWIFT وفي تنسيق MX الجديد (ISO20022).

المثال هو جزء من رسالة pacs.0008 لتحويل ائتماني للعملاء في ISO20022 ومقارنتها برسالة MT102/103 في ISO15022. من الأنواع الأخرى ذات الصلة: pacs.002 للإبلاغ عن حالة المدفوعات، وcamt.05x للتقارير والإشعارات.

محور المدفوعات

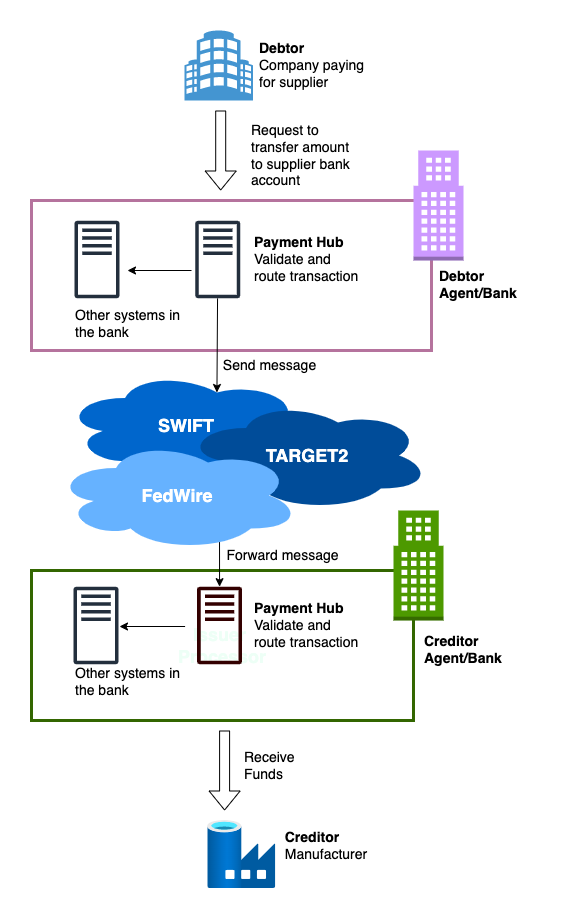

إذا كنت بنكًا وعضوًا/مشاركًا في SWIFT أو TARGET2، وتحتاج إلى الانتقال إلى ISO20022 قبل مارس 2023، فإن المكوّن الرئيسي في بنيتك التحتية الذي يستوجب الترحيل هو محور المدفوعات (Payment Hub). محور المدفوعات هو المكوّن الذي يستقبل رسائل المدفوعات المختلفة من الشبكات ونُظم المقاصة المتعددة كـ SWIFT وTARGET2، ويجري الفحوص اللازمة على المعاملة، ثم إما يعالجها محليًا في أنظمة البنك كمعاملة داخلية (on-us)، أو يُحيلها إلى الشبكة أو نظام المقاصة المناسب لتوجيهها في نهاية المطاف إلى البنك الوجهة.

فيما يلي رسم سياق يُوضّح موقع محور المدفوعات بالنسبة لنُظم المقاصة وسائر الأنظمة في البنك.

من أبرز منتجات محاور المدفوعات في السوق: IBM Financial Transactions Manager، وFinastra Fusion Global PayPlus، وFiserv Enterprise Payments Platform.

نظرة فاحصة على التكامل

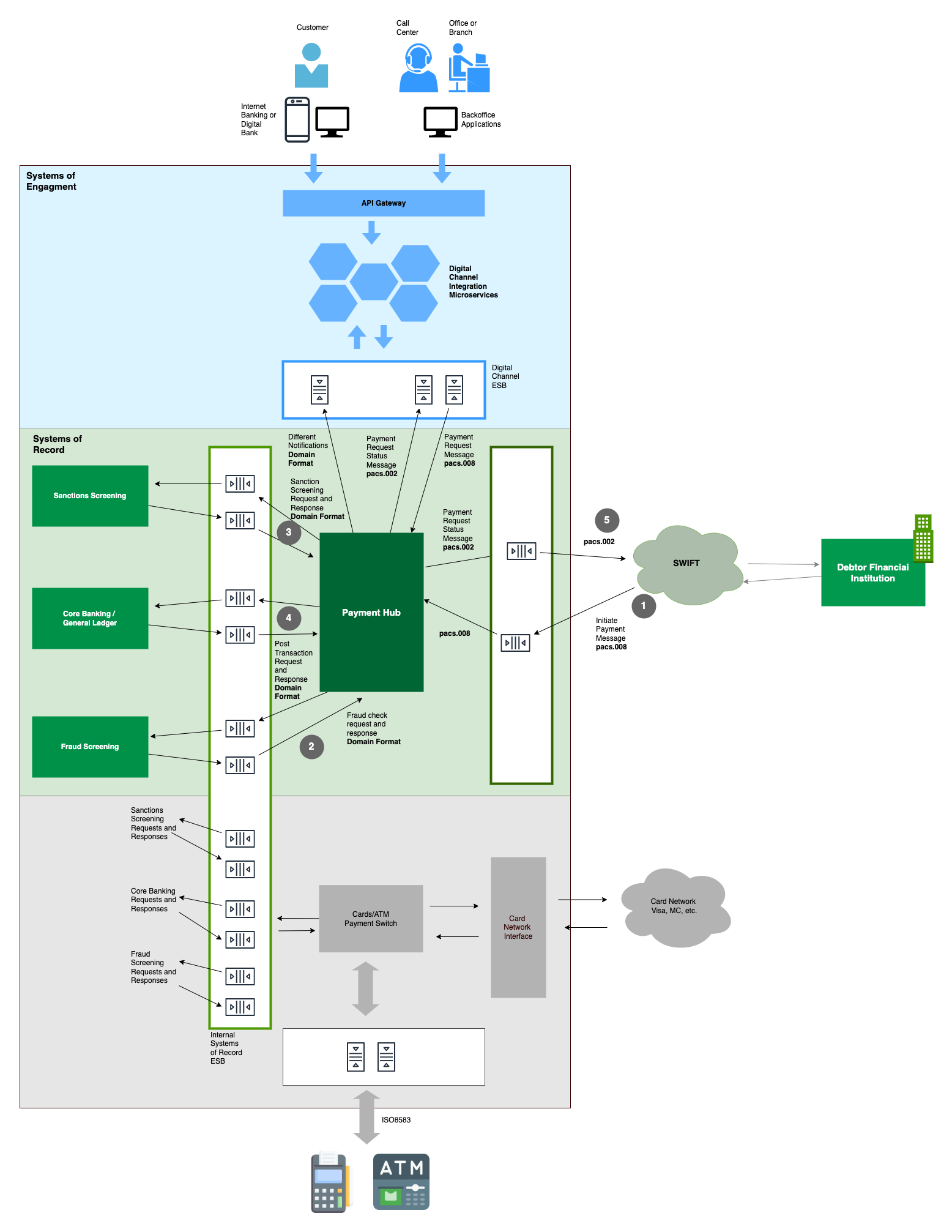

في المخطط أدناه نرى مثالاً على تدفق معاملة ائتمانية واردة من SWIFT. يعني ذلك تحويل أموال إلى حساب شخص أو منظمة في هذا البنك.

التكامل مع مثل هذه الأنظمة غير متزامن (Async) عادةً، إذ لكل نوع رسالة قائمة انتظار لاستقبال رسالة الطلب وأخرى لرسالة الاستجابة أو الحالة. لا بد من وجود معرّف في الرسالة ليتمكن المستهلك من ربط الاستجابة بالطلب.

- تصل رسالة المدفوعات الائتمانية من SWIFT على قائمة الانتظار المخصصة لذلك من قِبَل محور المدفوعات. هذه رسالة ISO20022 pacs.008.

- يتحقق محور المدفوعات من صحة الرسالة، فيستعلم أولاً من نظام كشف الاحتيال والفرز عن صحة المعاملة. يستخدم التواصل هنا تنسيقًا محددًا من محور المدفوعات أو من نظام كشف الاحتيال. عادةً تكون قوائم الانتظار جزءًا من ESB (ناقل خدمة المؤسسة) مع تدفقات ترجمة بين تنسيق محور المدفوعات وتنسيق نظام كشف الاحتيال. بعد التحقق تستجيب برسالة موافقة على قائمة الاستجابة.

- يتم الشيء نفسه للتحقق من فرز العقوبات على الجهات والدول الدائنة والمدينة. يستجيب نظام فرز العقوبات برسالة موافقة على قائمة الاستجابة.

- عند النجاح، يجب تحديث حساب الجهة الدائنة في نظام الخدمات المصرفية الأساسية لقيد المعاملة فيه، مع الترجمة بين تنسيقَي النظامَين.

- في بعض الحالات يتعين على محور المدفوعات الإبلاغ عن حالة المعاملة إلى نظام المقاصة عبر رسالة ISO20022 pacs.002. هذا مطلوب في SWIFT CBPR+، لكن ليس في TARGET2.

بدء تحويل من البنك الرقمي

يمكن للعميل بدء تحويل ائتماني عبر تطبيق الجوال أو الاتصال بمركز الاتصال. يُبادَر بتدفق مشابه للأعلى، غير أن بنك العميل يتولى دور وكيل المدين في المعاملة، أي المؤسسة المالية المُرسِلة للرسالة إلى SWIFT ثم إلى وكيل الدائن (البنك).

توجد طبقة تكامل متكاملة لتقديم قدرات البنوك الرقمية، عادةً على خدمات مصغّرة (Microservices). إحدى هذه القدرات التفاعل مع محور المدفوعات لبدء التحويلات، بتحويل استدعاءات API المتزامنة (من تطبيق الجوال) إلى الرسائل غير المتزامنة اللازمة المُرسَلة إلى أنظمة السجل مع المنطق التجاري المناسب. هذه الطبقة هي الأساس لقدرات البنوك الرقمية أو البنوك الجديدة (neo banking) فوق البنية المصرفية القائمة.

استراتيجيات الانتقال بين الأسواق

من المثير الملاحظة كيف تتبنّى الأسواق استراتيجيات مختلفة للانتقال إلى المعيار الجديد.

تتبنّى بعض الأسواق كـ TARGET2 في أوروبا نهج الانتقال الشامل الفوري (Big Bang). يعني ذلك أنه خلال عطلة نهاية أسبوع في مارس 2023، تنتقل المنصة وجميع المؤسسات المالية دفعةً واحدة.

في المقابل، يدعم SWIFT فترةً للتعايش بين نظامَي MX وMT عبر نظام "In-Flow Translation" الخاص به للترجمة من MT إلى MX والعكس، مما يُتيح للمؤسسات التي لم تُكمل ترحيلها الاستمرار في العمل على ISO15022 لفترة انتقالية تمتد ثلاث سنوات.

إلى مقال آخر.