في المقال السابق شرحنا التدفق الأساسي لمعاملة البطاقة في الحالة التي يكون فيها البنك المستحوذ مسؤولاً عن التعامل المباشر مع التجار ومعالجة بطاقاتهم. في هذا المقال سنستعرض دور المعالجين (Processors) والوسطاء (Facilitators) وبوابات الدفع (Payment Gateways).

معالجو الاستحواذ

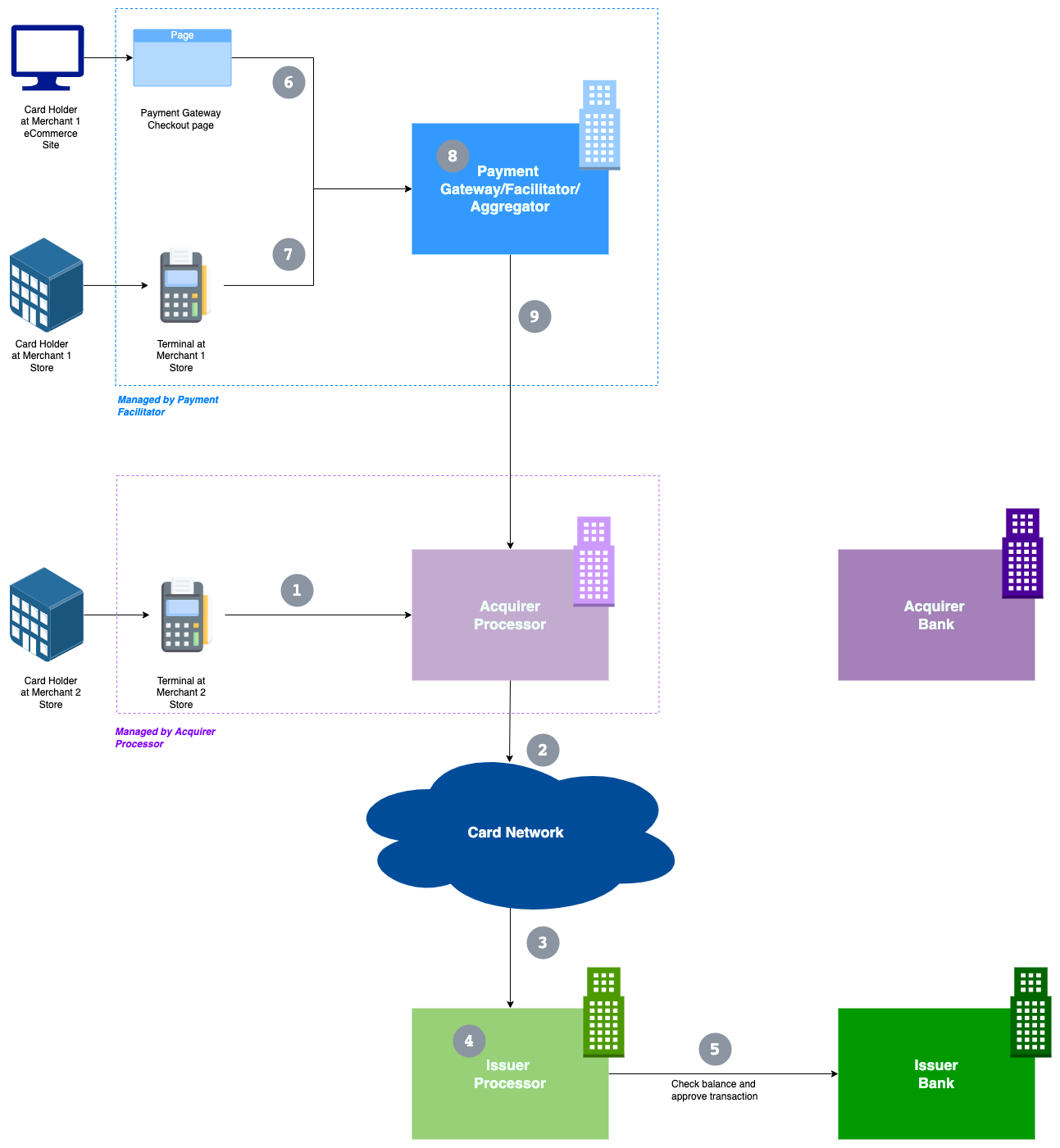

معالج الاستحواذ (Acquirer Processor) شركة توفّر للبنك المستحوذ البنية التحتية التقنية اللازمة لمعالجة المعاملات. تتولى إدارة واجهة شبكة البطاقة (Card Network Interface) نيابةً عن البنك المستحوذ، فلا يضطر البنك إلى امتلاك هذه البنية التحتية بنفسه. مع ذلك، تبقى التسوية النهائية تجري عبر البنك المستحوذ بوصفه مؤسسة مالية حاملة لحساب التسوية.

معالجو الإصدار

المفهوم مماثل تمامًا لمعالج الاستحواذ، لكنه على الجانب الآخر. يوفّر معالج الإصدار (Issuer Processor) البنية التحتية التقنية للبنك المُصدِر، ويتضمن إدارة واجهة شبكة البطاقة ونظام إدارة البطاقات (CMS). في كثير من الحالات يعمل معالجو الإصدار كـ BIN Sponsors، إذ يُوفّرون لشركات Fintech الجديدة الحصول على BIN لإصدار بطاقاتهم دون الحاجة إلى أن يصبحوا بنكًا مرخّصًا.

جهات تيسير الدفع أو المُجمَّعون

جهة التيسير (Payment Facilitator أو PayFac) هي وسيط بين التجار والبنك المستحوذ. تمتلك حساب تاجر رئيسي (Master Merchant Account) لدى البنك المستحوذ، ويمكنها إنشاء حسابات تاجر فرعية (Sub-Merchant Accounts) لأي تاجر يرغب في قبول المدفوعات دون الحاجة إلى التعامل المباشر مع البنك المستحوذ.

مثال: CCV في هولندا هي جهة تيسير، وكثير من صالونات الحلاقة والمقاهي الصغيرة والمحلات التجارية المحلية تستخدم خدماتها لقبول مدفوعات البطاقات دون الحاجة إلى إبرام عقد مباشر مع بنك مستحوذ.

بوابة الدفع (Payment Gateway) هي واجهة تقنية بين التجار عبر الإنترنت (التجارة الإلكترونية) وجهة التيسير أو البنك المستحوذ. توفّر APIs لإرسال طلبات الدفع وتلقّي الاستجابات.

أمثلة

في الولايات المتحدة، أبرز معالجي الاستحواذ والإصدار هم: FirstData (المعروف الآن بـ Fiserv)، وFISIS وTSYS، وChase Paymentech.

على مستوى العالم، نجد Square وStripe وAdyen كجهات تيسير وبوابات دفع وأحيانًا كمعالجين في آنٍ واحد. في هولندا، Buckaroo وSilverflow وCCV.

في مصر، تُعدّ E-finance الشركة التابعة لوزارة المالية معالجًا رئيسيًا، إلى جانب البنك الأهلي المصري وبنك QNB.

في مجال الإصدار، تبرز Marqeta وGalileo بوصفهما معالجَي إصدار رائدَين للشركات الناشئة في قطاع التقنية المالية. يُتيح كلاهما للشركات إصدار بطاقات افتراضية أو مادية دون الحاجة إلى امتلاك بنك مرخّص.

للاطلاع على قائمة معالجي الاستحواذ المعتمدين من Mastercard اضغط هنا، ومن Visa اضغط هنا.

تدفق المدفوعات مع المعالجين

لنستعرض الآن التدفق الكامل مع وجود المعالجين:

- تقرأ الطرفية بيانات البطاقة بأي وسيلة متاحة، وتُشفّر البيانات الحساسة، ثم تُنشئ رسالة ISO 8583 وترسلها إلى مفتاح دفع جهة التيسير (أو إلى جهة التيسير مباشرةً عبر REST/HTTPS في حالة التجارة الإلكترونية).

- تُحيل جهة التيسير الرسالة إلى مفتاح الدفع لدى معالج الاستحواذ.

- يفكّ مفتاح الدفع تشفير البيانات الحساسة ويتحقق من BIN.

- بناءً على BIN يقرر مفتاح الدفع لدى المعالج إلى أي واجهة شبكة بطاقة يُحيل الرسالة.

- يُعدّ الاتصال بين واجهة شبكة البطاقة لدى معالج الاستحواذ وشبكة البطاقة ووصولاً إلى واجهة شبكة البطاقة لدى معالج الإصدار جزءًا من منظومة شبكة البطاقة.

- تُحيل واجهة شبكة البطاقة في معالج الإصدار الرسالة إلى مفتاح الدفع الخاص به.

- يتحقق مفتاح الدفع من PIN ويُجري فحوصات أخرى على الرصيد.

- إذا كانت بطاقة ائتمان، يتحقق من الرصيد باستدعاء نظام إدارة البطاقات CMS ويُقيَّد الرصيد فيه.

- إذا كانت بطاقة خصم، يتحقق من الرصيد باستدعاء نظام الخدمات المصرفية الأساسية للبنك المُصدِر ويُقيَّد الرصيد فيه.

- يُعيد مفتاح الدفع بعد ذلك الاستجابة إلى الطرفية عبر نفس المسار بالضبط.

- تُعيد جهة التيسير تمرير الاستجابة إلى الطرفية.

للاستزادة، يُنصح بمتابعة سلسلة "Payments Ecosystem Overview" التي ينشرها Ahmed Siddiqui، فضلاً عن كتابه "Anatomy of the Swipe".