سنتحدث في هذا المقال عن العمليات التي تتم بعد المعاملات. وهي في الأساس ثلاث عمليات تجري عادةً على دفعات، يوميًا أو عدة مرات في اليوم:

- Clearing

- Settlement

- Reconciliation

ملفات التسوية والمطابقة

Clearing هي عملية وضع علامة "نهائي" على المعاملة وحساب الصافي من المبالغ الواجب تحويلها بين الأطراف المختلفة في المعاملة، تمهيدًا لعملية Settlement لاحقًا التي تمثّل حركة الأموال الفعلية بين هذه الأطراف.

Reconciliation هي العملية التي يقارن فيها أي طرف في المعاملة دفاتر المعاملات والسجلات ودفاتر الأستاذ الخاصة به مع دفاتر الطرف الآخر. تبادل ملفات التسوية والمطابقة بين الأطراف المختلفة بالغ الأهمية لإجراء المطابقة اللازمة والتأكد من تطابق الأرقام.

Settlement هي عملية تحريك صافي المبالغ المالية بين الأطراف المختلفة عبر هذه السلسلة، بدءًا من حساب صاحب البطاقة وانتهاءً بالحساب المصرفي للتاجر. وخلال هذه المراحل كلها تُخصَم رسوم عدة لصالح البنك المُصدِر وشبكة البطاقة والبنك المستحوذ. كذلك لكل جهة تيسير هيكل رسوم مختلف للتجار يشمل مبالغ أخرى كالتكاليف الشهرية لاستئجار أجهزة الدفع على سبيل المثال.

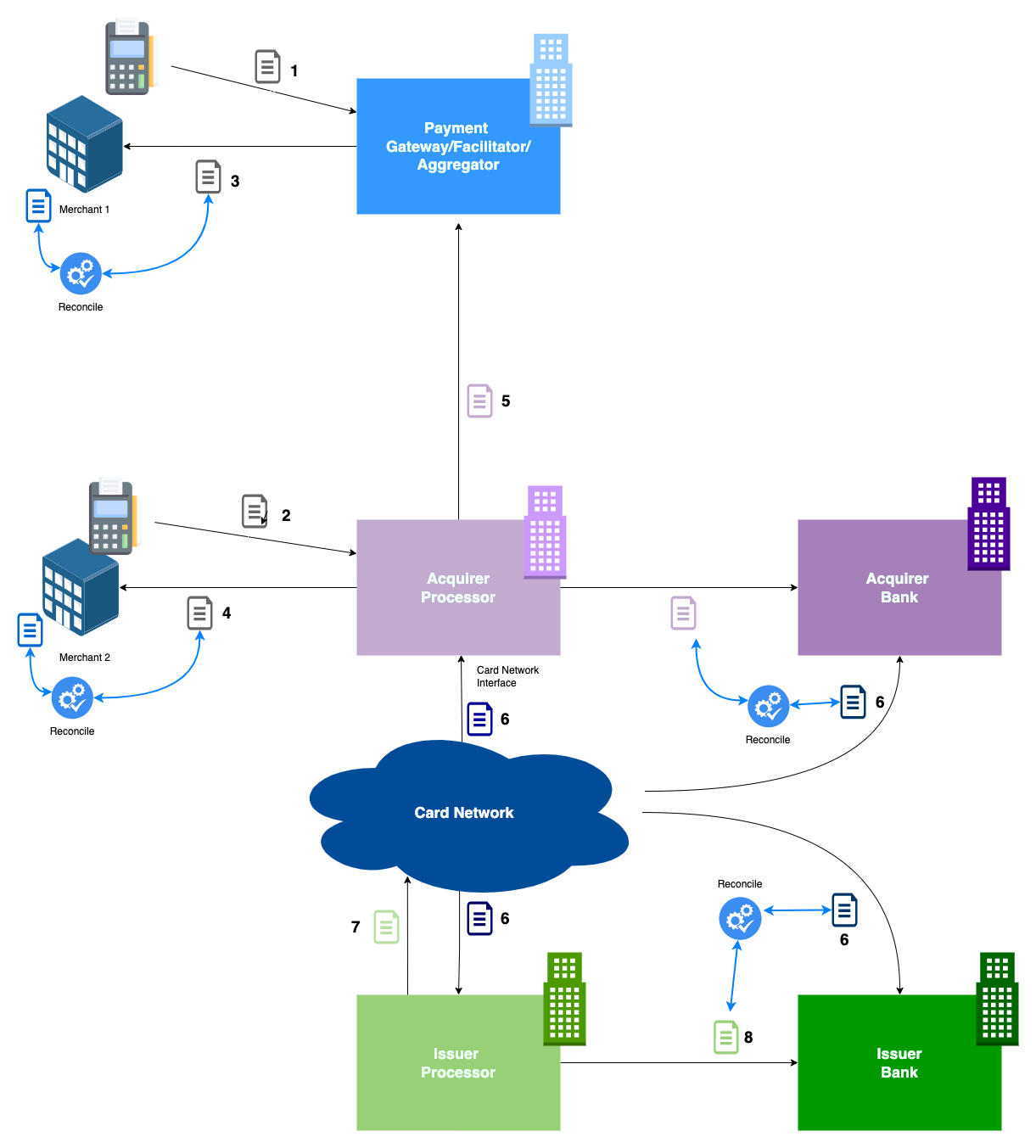

يُظهر المخطط أدناه ملفات المقاصة والتسوية المتبادَلة:

الملفات 1 و2

لا تُكتمَل جميع المعاملات فور تفويضها، لا سيما المعاملات غير المعتمدة على PIN. تُرسل الطرفية أولاً رسالة تفويض لاعتماد المعاملة وتجميد مبلغها في حساب حامل البطاقة، ثم في نهاية اليوم تُسجَّل جميع هذه المعاملات في دفعة واحدة.

في المطعم مثلاً، يمكن إضافة مبلغ صغير للبقشيش قبل تسجيل المعاملة. هكذا يمكن لبطاقات التمرير إضافة البقشيش على الإيصال، وتُضمُّ إلى المبلغ الإجمالي في نهاية اليوم حين يُسجّل المطعم المعاملة.

لعمليات Card Not Present (CNP)، يكتفي بعض تجار التجارة الإلكترونية بتفويض المعاملة حين يُنجز المشترى، ولا يُسجّلونها إلا عند شحن البضاعة.

تُسمّى هذه المعاملات DMS أو Double Message System. أما عمليات PIN فهي دائمًا معاملات SMS أو Single Message System، وتُعدّ أقل تكلفةً من حيث الرسوم للتاجر.

تُصدر الطرفية أمرًا لطلب تسجيل جميع المعاملات المفوَّضة في دفعة واحدة. تفعل بعض الطرفيات ذلك عبر أمر "End of Day Report" الذي يُقدّم ملف جميع المعاملات للتسجيل. يُعرف هذا الملف أيضًا بملف "Base II".

تُقدَّم هذه الملفات الدُّفعية إما للجهة الميسِّرة (1) أو لمعالج الاستحواذ (2).

الملفات 3 و4 و5

هنا يُطابق التجار دفاترهم الموجودة في أنظمة المحاسبة أو إدارة الطلبات أو الفواتير مع الملفات التي يتلقونها من الجهة الميسِّرة أو معالج الاستحواذ.

بالرجوع إلى Adyen مثالاً، نجد أن هناك ملفات متعددة تُنقل يوميًا. يتم التكامل هنا بإحدى طريقتين:

- تُتيح Adyen عنوان HTTPS لتنزيل الملفات منه، كما هو موضح في هذه الصفحة.

- تُتيح Adyen خادم SFTP يمكن للتاجر تنزيل الملفات المطلوبة منه تلقائيًا.

الملف 6

هذه الملفات تصدرها شبكة البطاقة نفسها بشأن معلومات المعاملات. أشهرها:

- ملف T140 من Mastercard

- ملف EP7474 من Visa

تُرسَل ملفات أخرى لأغراض مختلفة كالاسترداد إلى البنك المستحوذ أو معالج الاستحواذ.

الملف 7

هذه ملفات ينشئها معالج المُصدِر أو البنك المُصدِر وتحتوي على معلومات المعاملات الاحتيالية. حين يتصل أصحاب البطاقات بالبنك المُصدِر للإبلاغ عن معاملات يرونها احتيالية، يُنشأ هذا الملف ويُرسَل إلى شبكة البطاقة للتحقيق مع البنك المستحوذ والتجار. تُسمّى هذه الملفات:

- SAFE لـ Mastercard

- TC40 لـ Visa

الملف 8

يُصدره معالج المُصدِر للبنك المُصدِر ليوضح المعاملات اليومية. على سبيل المثال في Marqeta، يتعين على البنك المُصدِر توفير خادم SFTP حتى تتمكن Marqeta من رفع الملفات عليه يوميًا.

توجد أيضًا نقاط نهاية HTTPS تُتيحها Marqeta ليتمكن البنك من تنزيل تقارير التسوية المطلوبة.

إن التكامل لجميع هذه الملفات بسيط للغاية، يعتمد على نسخ ملفات SFTP بسيطة أو GET URL. خدمة مثل AWS Transfer for SFTP مفيدة جدًا بوصفها خادم SFTP مُدار يجرّد دلو S3. إذا كنت البنك المُصدِر مثلاً، يمكنك باستخدام الملفات المرفوعة على S3 عبر خدمة SFTP استيعاب هذه الملفات لاحقًا في أي تطبيق مطابقة أو بحيرة بيانات تحليلية.

كثير من المنتجات التجارية الجاهزة قادرة على إجراء عمليات المطابقة، لا سيما للملفات القياسية من شبكات البطاقات.

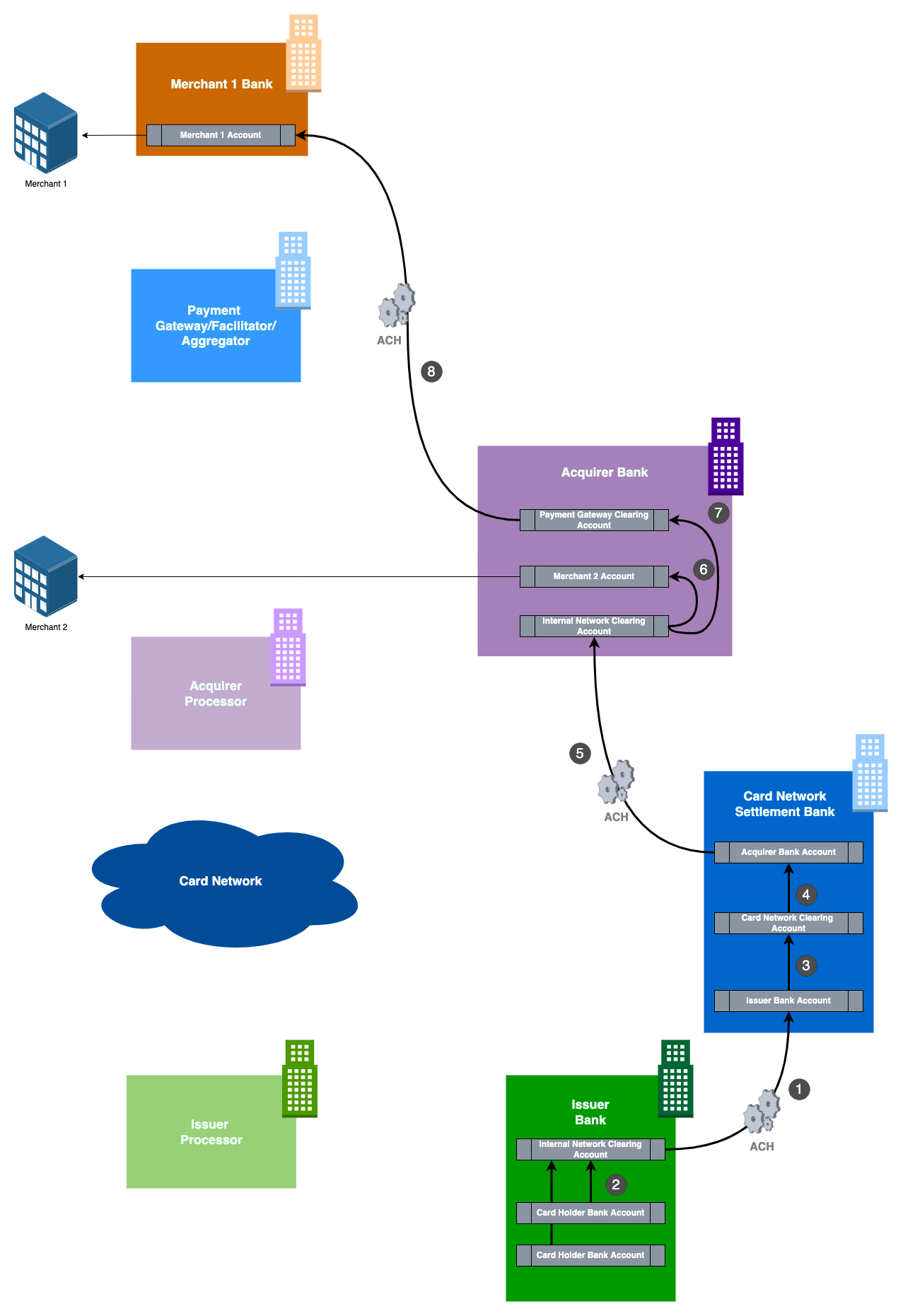

تحريك الأموال الفعلية

تبدأ العملية بتحويل البنك المُصدِر للمبلغ المُسوَّى إلى شبكة البطاقة مع خصم أي رسوم (كرسوم التبادل مثلاً). عادةً تمتلك شبكات البطاقات عند عملها في بلد ما حسابًا للتسوية في بنك محلي، وتُحوَّل إليه التسويات من البنوك المُصدِرة.

البنك المُصدِر هو المسؤول أمام شبكة البطاقة، لذا يتعين عليه الدفع للشبكة حتى لو كان رصيد حساب حامل البطاقة غير كافٍ. ولهذا لا يشترط أن تحدث الخطوة 2 دائمًا قبل الخطوة 1.

ACH

تُنجز أي تحويلات بين البنوك في البلد ذاتها عادةً عبر ACH، وهو في الأساس نظام مراسلة ومحاسبة على مستوى البلد يضم جميع المؤسسات المالية كأعضاء، ويُسجّل أن البنك أ سيستلم مبلغًا صافيًا X من البنك ب.

استنادًا إلى هذه الرسائل والسجلات، تتم حركة الأموال الفعلية بالصافي بين حسابات هذه البنوك في البنك المركزي للبلاد.

تُحوّل شبكة البطاقة بعد ذلك إلى البنك المستحوذ المبلغ المُسوَّى مطروحًا منه أي رسوم، وذلك عبر حساب البنك المستحوذ في بنك التسوية.

يحتفظ البنك المستحوذ بحساب أو دفتر أستاذ لجميع المبالغ التي استلمها (أو يجب استلامها) من شبكة البطاقة، ثم يُحوّلها مباشرةً إلى الحساب البنكي للتاجر. وإن وُجد مُجمَّع في المنتصف، تُحوَّل جميع مبالغ جميع التجار لهذا المُجمَّع إلى حساب المُجمَّع. لهذا السبب إذا كان التجار يستخدمون مُجمَّعًا، فإنهم يتلقون مدفوعاتهم بعد يوم أو يومين مقارنةً بالتعامل المباشر مع بنك مستحوذ.

بهذا المقال نكون قد غطّينا الأساسيات بشكل ما. في المقالات القادمة سنتناول موضوعات مثيرة كـ tap-to-pay وISO20022 وApple وGoogle Pay وغيرها.